We use cookies to help provide you with the best possible online experience.

Please read our Privacy Policy and Cookie Policy for information about which cookies we use and what information we collect on our site.

By continuing to use this site, you agree that we may store and access cookies on your device.

FinTech

Digital

EC, O2O, Omnichannel

Payment, Cashless

Self-checkout, POS

Multi-store management

20.01.2022

【FinTech】แนะนำ 8 บริการชำระเงินยอดนิยม

แนะนำ 8 บริการชำระเงินยอดนิยม

ระบบการชำระเงินออนไลน์เป็นระบบที่ช่วยให้การชำระเงินทางอินเทอร์เน็ตเสร็จสมบูรณ์ได้อย่างรวดเร็ว และยังสามารถนำไปใช้ชำระเงินล่วงหน้าที่ร้านค้าจริงได้ด้วย เช่น เว็บไซต์ e-Commerce ร้านอาหาร ร้านเสริมสวย หรือโรงแรมที่พัก

วิธีการชำระเงินหลัก ได้แก่ การชำระเงินด้วยบัตรเครดิต การโอนเงินผ่านธนาคาร การชำระเงินผ่านร้านสะดวกซื้อ การชำระเงินผ่านช่องทางอิเล็กทรอนิกส์ การชำระเงินผ่านผู้ให้บริการเครือข่าย ดังนั้น เมื่อผู้ประกอบการเพิ่มความสะดวกให้กับลูกค้าด้วยการรองรับวิธีการชำระเงินที่หลากหลาย จึงเป็นการเพิ่มช่องทางจำหน่ายได้อีกหนึ่งช่องทาง

การลงทะเบียน รวมถึงการใช้งานบริการชำระเงินแบบเดิม ๆ อาจสร้างความลำบาก และมีค่าใช้จ่ายสูงมาก แต่หากเปลี่ยนมาใช้ระบบการชำระเงินแบบออนไลน์ ก็จะช่วยให้ผู้ประกอบการสามารถรวบรวมการชำระเงินต่าง ๆ กระทำการแทน และควบคุมจัดการการรับเงินเข้าได้จากส่วนเดียว จึงช่วยเพิ่มประสิทธิภาพการทำงาน และลดภาระในการทำงานลงได้

ดังนั้น วันนี้เราจึงเรียบเรียง และรวมรวมประเด็นสำคัญ รวมถึงลักษณะเฉพาะที่น่าสนใจ เพื่อให้ทุกท่านนำข้อมูลมาประกอบการตัดสินใจเลือกระบบ หรือบริการชำระเงินออนไลน์ที่เหมาะสม หวังว่าทุกท่านจะได้รับประโยชน์ และนำมาปรับใช้กับองค์กรได้อย่างมีประสิทธิภาพ

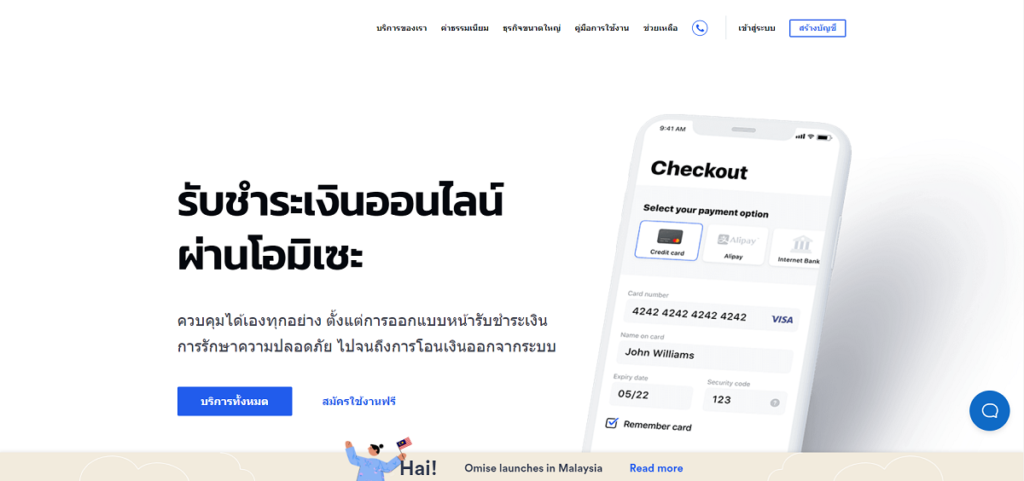

1. Omise

Omise ที่เดียวจบ ครบทุกความต้องการของธุรกิจ

Omise คือระบบชำระเงินที่มาพร้อมฟังก์ชั่นการทำงานครบครัน ที่พร้อมจะดูแลระบบแบบครบวงจร และยังช่วยสนับสนุนให้ธุรกิจเติบโตได้อย่างก้าวกระโดด ตอบโจทย์ทุกความต้องการของธุรกิจได้อย่างหลากหลายไม่ว่าจะเป็น

การรับชำระเงิน

ผู้ซื้อจากทั่วโลกสามารถเลือกชำระเงินผ่านทางช่องทางที่คุ้นเคย การเพิ่มตัวเลือกในการรับชำระเงินให้ผู้ซื้อ โดยช่องทางการชำระเงินที่ลูกค้าคุ้นเคยส่งผลให้ลูกค้ากล้าที่จะชำระเงินมากขึ้นและการค้าขายก็ดีขึ้นไปด้วยเช่นกัน

ค้าขายบนโซเชียล

เพิ่มโอกาสทางการขายและมอบประสบการณ์ที่ราบรื่นให้กับผู้ซื้อทางออนไลน์ เปลี่ยนการแชทธรรมดาให้กลายเป็นการพูดคุยให้ข้อมูลสินค้า เพื่อเพิ่มความสัมพันธ์ให้กับผู้ซื้อและผู้ขายและปิดการขายได้เลย โดยไม่ต้องส่งผู้ซื้อมาที่เว็บไซต์ให้ยุ่งยากอีกต่อไป

ระบบอัตโนมัติ

งานประจำซ้ำซากที่ต้องการความรวดเร็วและแม่นยำสูง ระบบอัตโนมัติจะช่วยส่งเสริมและพัฒนาการทำงานให้ส่วนต่างๆให้มีความแม่นยำมากขึ้น แค่สั่งการระบบเอาไว้และรอระบบดำเนินการเองได้เลย

เริ่มต้นได้ง่าย

การติดตั้งระบบให้เข้ากับเว็บไซต์ทำได้โดยง่าย และเริ่มต้นชำระเงินได้อย่างรวดเร็วและมีประสิทธิภาพสูงอีกด้วย

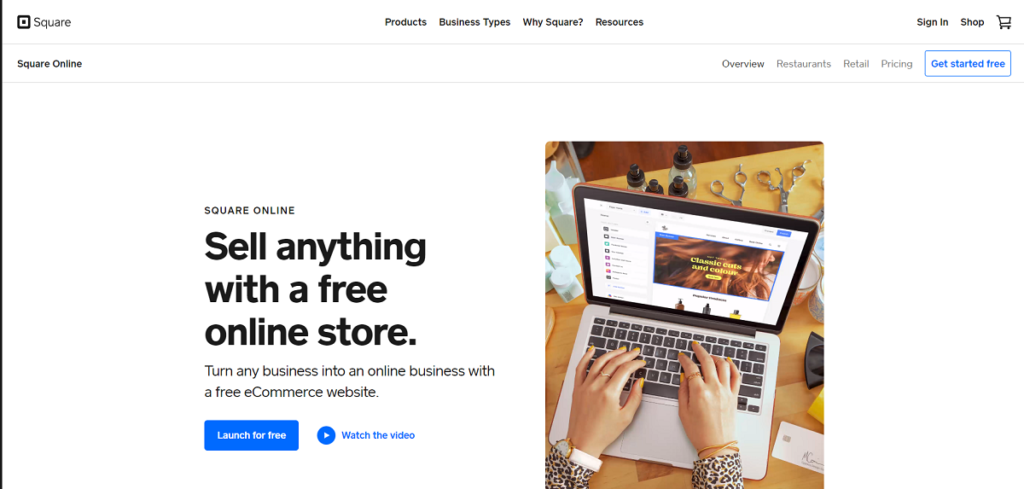

2. Square

ระบบการชำระเงินที่สามารถจัดการข้อมูลทั้งร้านค้าจริง และร้านค้าออนไลน์จากส่วนกลางได้ด้วยบัญชี Square

เนื่องจากข้อมูลผลิตภัณฑ์ของร้านค้าจริง และร้านค้าออนไลน์จะซิงโครไนซ์กันโดยอัตโนมัติ ผ่านเครื่องคิดเงิน POS เฉพาะทาง จึงช่วยลดขั้นตอนการจัดการผลิตภัณฑ์ รวมถึงการจัดการคำสั่งซื้อลงได้

นอกจากนี้ หากใช้ฟังก์ชันสร้างเว็บไซต์ แม้จะเป็นมือใหม่ ก็สามารถออกแบบเว็บไซต์ให้เหมาะกับภาพลักลักษณ์ของผลิตภัณฑ์ได้อย่างง่ายดาย สามารถเปิดร้านค้าออนไลน์ และจัดการได้โดยง่าย ทั้งยังสนับสนุนการขายโดยใช้ SNS เช่น Instagram และ Facebook

3. LINE Pay

บริการชำระเงินด้วยรหัส QR ที่สามารถเข้าถึงผู้ใช้งาน LINE ได้มากกว่า 81 ล้านคนในญี่ปุ่น

บริการครบวงจร ส่งเสริมการใช้บริการของลูกค้าใหม่ และลูกค้าที่กลับใช้บริการซ้ำด้วยแคมเปญที่สนับสนุนการดึงดูดลูกค้า และการคืนกำไรโบนัส LINE Pay

ด้วยการเชื่อมโยงเข้ากับบัญชีทางการของ Line ช่วยให้สามารถเพิ่มเพื่อนในบัญชีเมื่อชำระเงินได้ และสามารถดำเนินกิจกรรมส่งเสริมการขาย เช่น ส่งข้อความ ออกคูปองส่วนลด ได้อย่างมีประสิทธิผล

ทั้งยังรองรับ “WeChat Pay” และ “NAVER Pay” บริการชำระเงินในมือถือสำหรับ Inbound

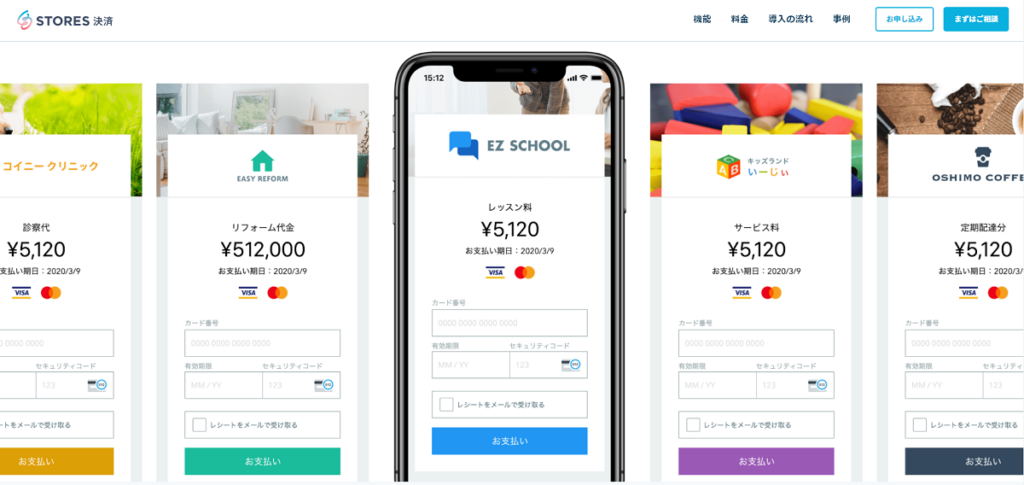

4. STORES

ระบบการชำระเงินออนไลน์ที่สามารถสร้าง และส่งใบแจ้งหนี้ (หน้าเว็บสำหรับชำระเงิน) ทางออนไลน์ได้

เมื่อส่งใบแจ้งหนี้แล้ว URL สำหรับการชำระเงินจะถูกส่งไปยังที่อยู่อีเมลของผู้ใช้งาน จากนั้นผู้ใช้งานจะสามารถชำระเงินจากหน้าเว็บได้อย่างสมบูรณ์

ทั้งยังสามารถสร้างหน้าเว็บที่รองรับหลายภาษาโดยอัตโนมัติได้จากใบแจ้งหนี้เพียงใบเดียว

นอกจากนี้ยังเป็นที่น่าสนใจ เพราะทั้งร้านค้า และผู้ใช้งานสามารถชำระเงินบนเว็บเบราว์เซอร์ของPC สมาร์ทโฟน หรือแท็บเล็ตโดยไม่ต้องใช้แอปพลิเคชันอีกด้วย

5. Paidy

ระบบการชำระเงินที่ไม่จำเป็นต้องมีบัตรเครดิต ซึ่งให้การสนับสนุนผู้ใช้งานวัยหนุ่มสาว และผู้ใช้งานที่ไม่ใช้บัตรเครดิตซึ่งมีจำนวนมากกว่า 4 ล้านบัญชี

ผู้ใช้งานสามารถเลือก “ชำระภายหลัง 3 ครั้ง” แบ่งจ่ายได้ 3 งวด โดยไม่มีค่าบริการแบ่งจ่าย (ค่าธรรมเนียมสูงสุด 356 เยน/ครั้ง เฉพาะกรณีที่ชำระที่ร้านสะดวกซื้อ) แต่ทางร้านจะได้รับเงินเต็มจำนวนในเดือนถัดไปตามปกติ จึงช่วยเพิ่มโอกาสในการเพิ่มผู้ใช้งานใหม่โดยไม่ต้องกังวลว่าเงินที่ได้จากการขายสินค้าจะเข้าช้า โดยมีการรับประกันเงินที่ได้จากการขายสินค้าเข้า 100%

6. Stripe

โครงสร้างพื้นฐานในการชำระเงินสำหรับอินเทอร์เน็ตที่จัดการธุรกิจออนไลน์ด้วยระบบรับชำระเงินและฝากเงินโดยใช้ซอฟต์แวร์ Stripe และ API ที่มีฟังก์ชั่นระดับสูง

มีโครงสร้างพื้นฐานในการชำระเงินเพื่อการขายผ่านเคาน์เตอร์ การชำระเงินตามรอบระยะเวลา แพลตฟอร์มซอฟต์แวร์ และ Market Place ของผลิตภัณฑ์ Stripe ครบถ้วน ทั้งยังสามารถเลือก และเชื่อมโยงระบบชำระเงินให้เหมาะสมกับรูปแบบธุรกิจได้

ยิ่งไปกว่านั้น ยังมีการสนับสนุนทางธุรกิจ เช่น ส่งใบแจ้งหนี้ การออกบัตรเสมือนจริงและบัตรจริง การระดมทุน และการจัดการค่าใช้จ่าย ด้วยเช่นกัน

7. PayPal

แพลตฟอร์มการชำระเงินที่มีผู้ใช้งาน 360 ล้านคนทั่วโลกและรองรับมากกว่า 100 สกุลเงิน

ผู้ใช้งานสามารถเลือกชำระเงินบนเว็บไซต์ มือถือ หรือแอพได้ตามใจชอบ เมื่อการชำระเงินเสร็จสมบูรณ์เงินจะถูกโอนเข้าบัญชีธุรกิจของร้านค้าทันที

นอกจากนั้นยังสนับสนุนธุรกิจออนไลน์ด้วยบริการต่าง ๆ ได้แก่ ตัวเลือกการชำระเงินสม่ำเสมอ เช่น ค่าสมัครสมาชิก และ “PayPal.Me” ที่รับการชำระเงินได้เพียงแค่แชร์ลิงก์ผ่านอีเมล SMS หรือ SNS และการจัดทำ/ส่งใบแจ้งหนี้/ใบเสนอราคา เป็นต้น

8. ROBOT PAYMENT

บริการชำระเงินที่มีจุดแข็งด้าน solution การจัดการสมาชิกผู้ใช้งาน ยกตัวอย่างเช่น การเรียกเก็บเงินในราคาคงที่สำหรับแฟนคลับ โรงเรียน สัมมนา

สามารถเลือกบริการชำระเงินที่เหมาะสมกับผู้ใช้งานของคุณจากวิธีการชำระเงินต่าง ๆ เช่น บัตรเครดิต การโอนเงินเข้าบัญชีธนาคาร การโอนเงินผ่านธนาคาร การชำระเงินผ่านร้านสะดวกซื้อ และการชำระเงินผ่านผู้ให้บริการเครือข่าย

นอกจากนี้ ยังมี “การชำระเงินค่าสมาชิก” การชำระเงินด้วยบัตรเครดิตเฉพาะทางสำหรับการชำระเงินอย่างต่อเนื่องทุกเดือนด้วยเช่นกัน

SHOW CASE

Related Articles

RECOMMEND

-

【Manufacturing DX】ปฏิรูปการบริหารด้วยวิธีการ “แสดงให้เห็นภาพ” สำหรับไซต์การผลิต -เพื่อช่วยลดข้อผิดพลาดการบันทึกข้อมูลหรือลดขั้นตอนการทำสำเนา

บริษัท CIMTOPS Corporation ก่อตั้งปี 1991 ให้บริการซอฟต์แวร์สำเร็จรูปที่ทำขึ้นมาเป็นพิเศษเพื่อปรับปรุงการทำงานโดยเฉพาะวงการอุตสาหกรรม ได้คิดค้น “DIRECTOR6” ที่มีฟังก์ชันการจัดตารางหรือจัดการกระบวนการ และ “i-Reporter” เพื่อจัดการทำให้งานเป็นแบบไร้กระดาษสำหรับในที่ทำงาน ในปี 2015 ได้ขยายการให้บริการในไทย

10.06.2024

-

【Manufacturing DX】จำเป็นต้องรีบเปลี่ยนแปลงเพื่อปรับตัวให้เข้ากับการเปลี่ยนแปลงของตลาด นอกจากนี้ยังมีเสียงกล่าวว่า “ลดเวลาในการหาแบบแปลนได้ถึง 95%”

ถึงแม้แบบแปลนที่จำเป็นในไซต์การผลิต จะมีเอกสารกระดาษหรือไฟล์ PDF ที่จัดเก็บไว้มากมาย แต่ไม่สามารถค้นหาได้อย่างมีประสิทธิภาพเมื่อต้องการใช้งาน รู้ตัวอีกทีก็ผ่านไปหลายสิบนาทีแล้ว คุณเคยเจอสถานการณ์แบบนี้หรือไม่?

10.06.2024

-

Informatica และ Databricks ขยายขีดความสามารถของข้อมูล AI

Informatica หรือ บริษัทพัฒนาซอฟต์แวร์สัญชาติอเมริกัน ผู้นำด้านการจัดการข้อมูลบนคลาวด์ระดับองค์กร ได้ประกาศร่วมมือกับ Databricks หรือ บริษัทข้อมูล การวิเคราะห์และปัญญาประดิษฐ์ โดยมีเป้าหมาย คือ การรวบรวมความสามารถของแพลตฟอร์ม Intelligent Data Management Cloud (IDMC) ที่ขับเคลื่อนด้วย AI ของ Informatica และแพลตฟอร์ม Databricks Data Intelligence

14.06.2024