We use cookies to help provide you with the best possible online experience.

Please read our Privacy Policy and Cookie Policy for information about which cookies we use and what information we collect on our site.

By continuing to use this site, you agree that we may store and access cookies on your device.

FinTech

Startups

Digital

EC, O2O, Omnichannel

Payment, Cashless

21.02.2022

【FinTech】สถานการณ์ FinTech ของประเทศญี่ปุ่นในปัจจุบัน ーความร่วมมือกับประเทศไทยและความเป็นไปได้ー

สถานการณ์ FinTech ของประเทศญี่ปุ่นในปัจจุบัน ーความร่วมมือกับประเทศไทยและความเป็นไปได้ー

ในช่วงไม่กี่ปีที่ผ่านมา การเติบโตทางเศรษฐกิจของประเทศไทยและอาเซียนได้รับความสนใจจากทั่วโลก โดยเฉพาะ FinTech Startup ซึ่งมีการเติบโตอย่างน่าทึ่ง และกำลังได้รับการผลักดัน

ทำนองเดียวกัน ในประเทศญี่ปุ่นเอง อุตสาหกรรม FinTech ก็ยังคงเติบโตอย่างต่อเนื่อง โดยใน ค.ศ. 2015 ได้มีการจัดตั้งสมาคมนิติบุคคลทั่วไป หรือ สมาคม Fintech ญี่ปุ่นขึ้นในประเทศญี่ปุ่น แน่นอนว่าต้องมีความร่วมมือระหว่างภาครัฐ และภาคเอกชนภายในประเทศ รวมไปถึงแผนการส่งเสริมให้เกิดการขับเคลื่อนอุตสาหกรรม Fintech ข้ามพรมแดนทั่วทั้งประเทศ อาทิ การร่วมมือกับรัฐบาลและธนาคารกลางต่างประเทศ การเป็นพันธมิตรกับสมาคม FinTech ในแต่ละประเทศ เป็นต้น

แล้วสถานการณ์ของอุตสาหกรรม Fintech ในญี่ปุ่นเป็นอย่างไร เราได้พูดคุยถึงความเป็นไปได้ของการสร้างความร่วมมือกับประเทศไทย และประเทศในแถบเอเชีย กับรองประธานทาคาสึกุ คิโต ผู้ดูแลความร่วมมือระดับนานาชาติที่สมาคม FinTech ญี่ปุ่น อีกทั้งยังมีประสบการณ์ในการทำธุรกิจในประเทศไทยอีกด้วย

“สมาคม Fintech ประเทศญี่ปุ่นที่มีบริษัทเข้าร่วม 450 แห่ง ซึ่งรวมถึงบริษัทขนาดใหญ่ในต่างประเทศ”

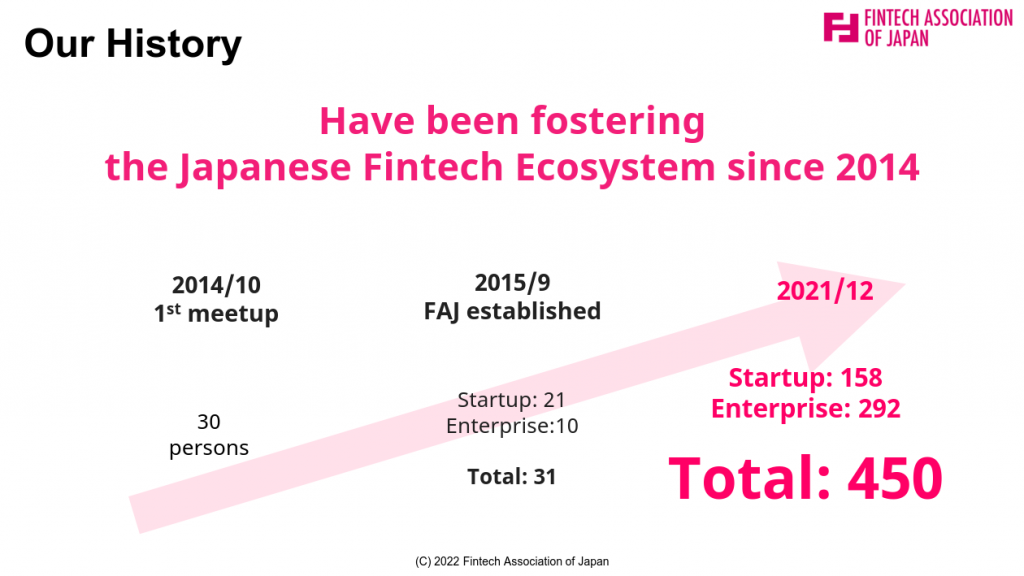

ในประเทศไทยมี “สมาคม FinTech ไทย” ( https://thaifintech.wixsite.com/website ) ประเทศญี่ปุ่นเองก็มี FinTech Hub ที่คล้ายคลึงกัน โดยตั้งแต่เดือนตุลาคม ค.ศ. 2014 เป็นต้นมา ได้มีการจัด “Fintech Meetup” ในประเทศญี่ปุ่นเป็นประจำ และเปิดให้มีการแลกเปลี่ยนความคิดเห็นกับสตาร์ทอัพและสถาบันการเงินทั้งในและต่างประเทศอย่างเสรี หลังจากนั้นในเดือนกันยายน ค.ศ. 2015 สมาคม FinTech แห่งประเทศญี่ปุ่น (สมาคม FinTech ประเทศญี่ปุ่น, ต่อไปจะเรียกว่า FAJ) ได้ก่อตั้งขึ้นอย่างเป็นทางการ (https://fintechjapan.org/en/)

จำนวนบริษัทที่เข้าร่วมในช่วงแรกของการก่อตั้งสมาคมนั้นมี 31 แห่ง และได้เพิ่มขึ้นอย่างรวดเร็วเป็นจำนวน 450 แห่ง ในเดือนธันวาคม ค.ศ. 2021

จากสมาชิกสมาคม FinTech จำนวน 450 บริษัท มี 158 แห่งที่เป็นสตาร์ทอัพด้าน Fintech ในประเทศญี่ปุ่น และ 292 แห่งเป็นบริษัทขนาดใหญ่ อาทิ สถาบันการเงินทั้งใน และต่างประเทศบางแห่ง

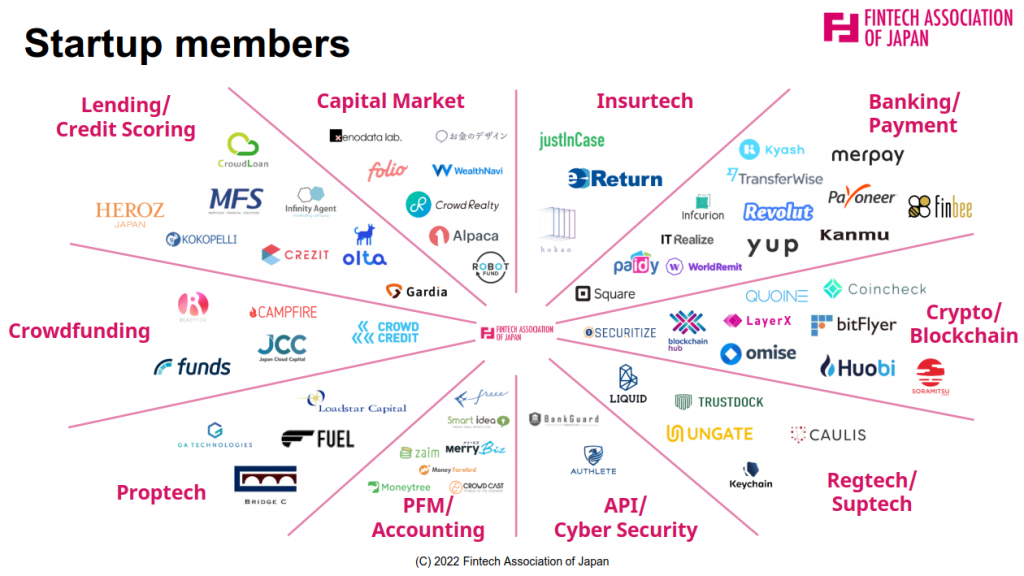

บริษัทสตาร์ทอัพหลากหลายกลุ่มที่เกี่ยวข้องกับ FinTech อาทิ การชำระเงิน ประกันภัย ตลาดทุน สินเชื่อ และบล็อกเชน ได้เข้าร่วมเป็นสมาชิก รวมถึงบริษัทโอะมิเสะ (Omise) ประเทศไทย และ บริษัทรีโวล์ท (Revolut) และไวส์ (Wise) ในสหราชอาณาจักรเองก็เป็นสมาชิกเช่นเดียวกัน

ในทางกลับกัน สมาชิกที่เป็นบริษัทขนาดใหญ่จะประกอบด้วยสถาบันการเงิน เช่น ธนาคาร หลักทรัพย์ ประกันภัย ธนาคารในภูมิภาค และบัตรเครดิต รวมไปถึงบริษัทโทรคมนาคม บริษัทการค้า อสังหาริมทรัพย์ สื่อ ซอฟต์แวร์ และบริการด้านไอที

“4 กิจการหลักของสมาคม FinTech ประเทศญี่ปุ่น”

สมาคม FinTech ประเทศญี่ปุ่นดำเนินกิจการหลัก 4 ข้อดังต่อไปนี้

1. คณะอนุกรรมการ

ปัจจุบันเราดำเนินการโดยมีคณะอนุกรรมการใน 9 สาขา ซึ่งคณะอนุกรรมการแต่ละคณะจะจัดอบรมและพบปะสมาชิก รวบรวมความคิดเห็นสาธารณะ และเสนอแนะนโยบายเมื่อมีการแก้ไขกฎหมาย

2. ความสัมพันธ์กับทางภาครัฐ

เราได้สร้างความสัมพันธ์อันดีกับหน่วยงานบริการด้านการเงิน รวมถึงการร่วมจัดกิจกรรมอีเวนต์ และการแลกเปลี่ยนความคิดเห็นเป็นประจำ นอกเหนือจากการสร้างความสัมพันธ์ที่ไม่เพียงแต่กับหน่วยงานบริการทางการเงินเท่านั้น แต่ยังรวมถึงกระทรวงและหน่วยงานกลาง เช่น กระทรวงเศรษฐกิจ การค้า และอุตสาหกรรม อีกทั้งยังมุ่งเน้นถึงการให้ความรู้และพัฒนาอุตสาหกรรม FinTech ในท้องถิ่นผ่านทางกิจการร่วมค้าและความร่วมมือกับรัฐบาลท้องถิ่นของโตเกียว โอซาก้า และ ฟุกุโอกะ

3. งานอีเวนต์ต่าง ๆ เช่น งานสัมมนา

เราจัดการประชุมที่เรียกว่า “FINTECH JAPAN” ทุกปี โดยภายในงานมีการแบ่งปันแนวโน้มล่าสุดของอุตสาหกรรมและการอภิปรายจากทีมผู้บริหารของบริษัท FinTech สถาบันการเงินของญี่ปุ่น สำนักงานบริการทางการเงิน และผู้เชี่ยวชาญอื่น ๆ นอกจากนี้ยังได้เชิญวิทยากรจากต่างประเทศอีกด้วย

นอกจากนี้ทางเรายังนำเสนอโอกาสในการศึกษาทำความเข้าใจทักษะความรู้ของ FinTech ในมุมที่ลึกซึ้งยิ่งขึ้นแก่ผู้เข้าร่วมที่หลากหลาย เช่น จัดพื้นที่สำหรับการนำเสนอให้แก่บริษัท และนักลงทุนเพื่อให้เกิดการลงทุนร่วมกัน (Startup Pitch)

4. ความร่วมมือระหว่างประเทศ

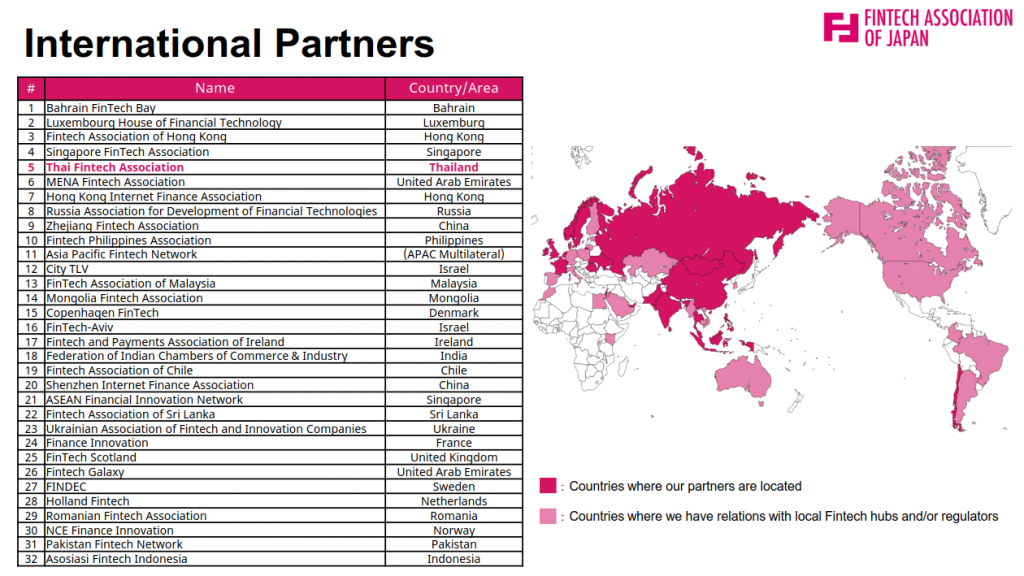

ปัจจุบันเรามีความร่วมมือกับ 32 องค์กรทั่วโลก รวมถึงความร่วมมือกับสมาคม FinTech ไทยด้วย

ส่วนสีแดงเข้มในภาพด้านบนแสดงประเทศต่าง ๆ ที่มีความร่วมมือเป็นพันธมิตรกัน นอกจากนี้ยังมีการติดต่อสื่อสารกับหน่วยงานกำกับดูแลและธนาคารกลาง และยังคงทำงานเพื่อความร่วมมือระหว่างประเทศในด้าน FinTech กับประเทศและภูมิภาคอื่น ๆ

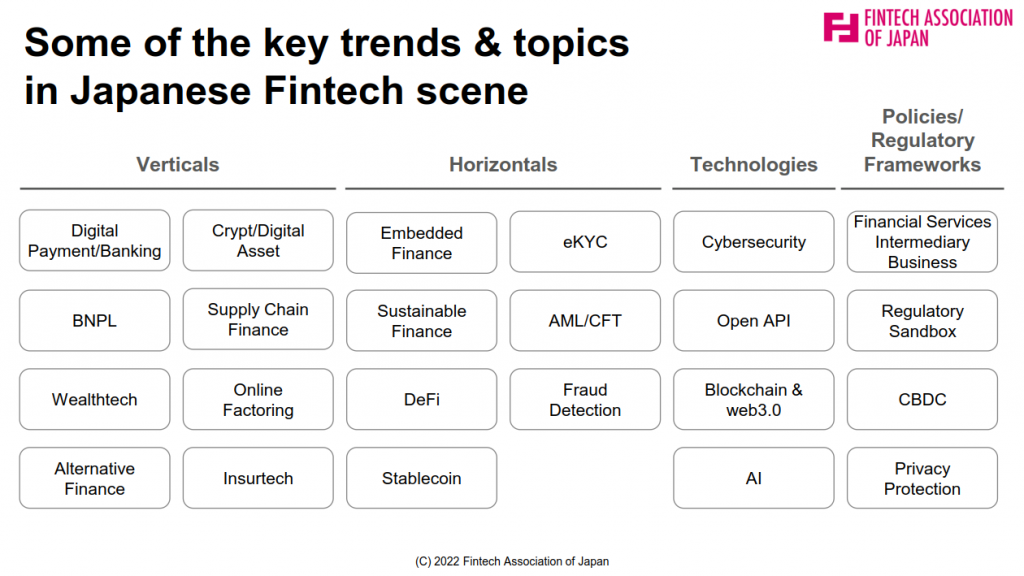

“แนวโน้มของ FinTech ญี่ปุ่น”

ในบรรดาอุตสาหกรรมต่าง ๆ ในประเทศญี่ปุ่น อุตสาหกรรมการเงินค่อนข้างมีความเป็นสากล ซึ่งแนวโน้มของ FinTech เองได้สะท้อนถึงทิศทางโดยรวมของทั่วโลก ตัวอย่างเช่น เทคโนโลยีอย่างบล็อคเชนและการเงินแบบกระจายศูนย์ (DeFi) ที่ใช้เทคโนโลยีดังกล่าว กำลังค่อย ๆ เข้ามาสู่ประเทศญี่ปุ่นทีละน้อยโดยไม่มีข้อจำกัดเรื่องพรมแดน อีกทั้งสำนักงานบริการทางการเงิน และธนาคารแห่งประเทศญี่ปุ่นเองก็กำลังดำเนินการเจรจาระหว่างประเทศส่งผลให้ข้อบังคับหรือระบบใหม่ ๆ อย่าง Regulatory Sandbox และสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) กำลังได้รับการพิจารณาและนำมาใช้

ในช่วงสองปีที่ผ่านมา ทั่วทุกมุมโลกและมนุษยชาติได้เผชิญปัญหาการระบาดของเชื้อไวรัสโควิด-19 ร่วมกัน และด้วยเหตุนี้ประเทศญี่ปุ่นเองก็เกิดการเปลี่ยนแปลงทางค่านิยมทั่วไป เช่น ความยั่งยืนและความยืดหยุ่น ด้วยเช่นเดียวกัน

ทว่าการเปลี่ยนสู่ระบบดิจิทัลของทั้งประเทศและการเปลี่ยนแปลงโครงสร้างอุตสาหกรรมที่สำคัญกลับยังมีความล่าช้าเป็นอย่างมาก ทำให้การเผยแพร่และใช้งานโซลูชัน FinTech อย่างเต็มรูปแบบยังไม่สมบูรณ์เต็มร้อย

และเพื่อเปลี่ยนแปลงสถานการณ์ดังกล่าว ความคิดริเริ่มในแวดวงการเงินนำโดยหน่วยงานรัฐบาลจึงรุดหน้ากว่าแต่ก่อน อาทิ การทำให้เพิ่มอัตราส่วนการชำระเงินแบบไม่ใช้เงินสดซึ่งน้อยกว่า 20 เปอร์เซ็นต์เมื่อ 5 ปีที่แล้ว เพิ่มขึ้นสู่ตัวเลข 40 เปอร์เซ็นต์ภายใน ค.ศ. 2025 เป็นเป้าหมายของรัฐบาล การแก้ไขพระราชบัญญัติการธนาคารกำหนดให้สถาบันการเงินต้องพยายามเผยแพร่เอพีไอ (API) เป็นต้น

นอกจากนี้ ในเดือนพฤศจิกายนปีที่แล้ว มีการบังคับใช้กรอบการอนุญาตใหม่ที่เรียกว่า “ธุรกิจตัวกลางบริการทางการเงิน” (Financial Service Intermediary Business) ซึ่งช่วยให้บริษัทที่ไม่ใช่สถาบันการเงิน เช่น Super App สามารถรวมและเสนอบริการทางการเงินเข้ากับบริการของตนผ่านการผสานรวมเอพีไอ (API) ได้ง่ายขึ้น

อาจกล่าวได้ว่ากระแสจากการปลดล็อคธุรกิจเพื่อบริหารงานได้อย่างเป็นเอกเทศ (Unbundling) เพื่อมุ่งสู่การควบรวม (Rebundling) ในอุตสาหกรรมการเงินที่กำลังเกิดขึ้นในสหรัฐอเมริกาและยุโรป ได้เริ่มขึ้นแล้วในญี่ปุ่น และจำนวนสตาร์ทอัพและสถาบันการเงินที่ให้บริการ BaaS (Banking as a Service) และ Fintech SaaS อื่น ๆ กำลังเพิ่มขึ้นอย่างต่อเนื่อง

การเปลี่ยนแปลงวิถีชีวิตที่เกิดจากการแพร่ระบาดของเชื้อไวรัสโควิด-19 ในช่วงสองปีที่ผ่านมาได้ช่วยส่งเสริมการแปลงไปสู่การเป็นดิจิทัลและสังคมไร้เงินสด ทั้งยังเป็นการส่งเสริมการเปลี่ยนแปลงในโครงสร้างอุตสาหกรรม แต่ในทางกลับกันก็นำไปสู่ปัญหาการเพิ่มขึ้นของอาชญากรรมทางการเงิน เช่น การฟอกเงิน และการใช้บัตรเครดิต รวมถึงการขาดสภาพคล่องของบริษัทขนาดกลางและขนาดเล็ก

เพื่อแก้ปัญหาดังกล่าว ความปลอดภัยทางไซเบอร์ เช่น eKYC, Anti-Money Laundering, Fraud Detection และแวดวงที่เกี่ยวข้องกับ RegTech/SupTech รวมถึง Supply Chain Finance ซึ่งมีส่วนช่วยในการเสริมสร้างความเข้มแข็งของห่วงโซ่อุปทานของอุตสาหกรรมการผลิต ซึ่งเป็นอุตสาหกรรมหลักของประเทศ และด้านการเงินทางเลือกสำหรับ SME จึงเริ่มเป็นที่จับตามองจากหลายฝ่ายอีกครั้ง

ในมุมมองแบบกว้าง ๆ ซึ่งไม่ได้เจาะจงแค่เรื่องดิจิทัลและเรื่องอุตสาหกรรมการเงิน เมื่อเดือนกันยายนปีที่ผ่านมา ได้มีการก่อตั้งกระทรวงดิจิทัล และดำเนินการการปฏิรูปโครงสร้างทั่วทั้งอุตสาหกรรม โดยหนึ่งในหัวข้อการปฏิรูป คือ การสร้างการแลกเปลี่ยนข้อมูล (Data Exchange) แต่ก็ตามชื่อการแลกเปลี่ยน (Exchange) มีหลายส่วนที่ออกแบบได้โดยใช้การเปรียบเทียบทางการเงิน ดังนั้นผมจึงได้รับโอกาสเข้าร่วมการพิจารณาในฐานะสมาชิกของการประชุมผู้เชี่ยวชาญ

“ความร่วมมือกับประเทศไทยและวิสัยทัศน์ในอนาคต”

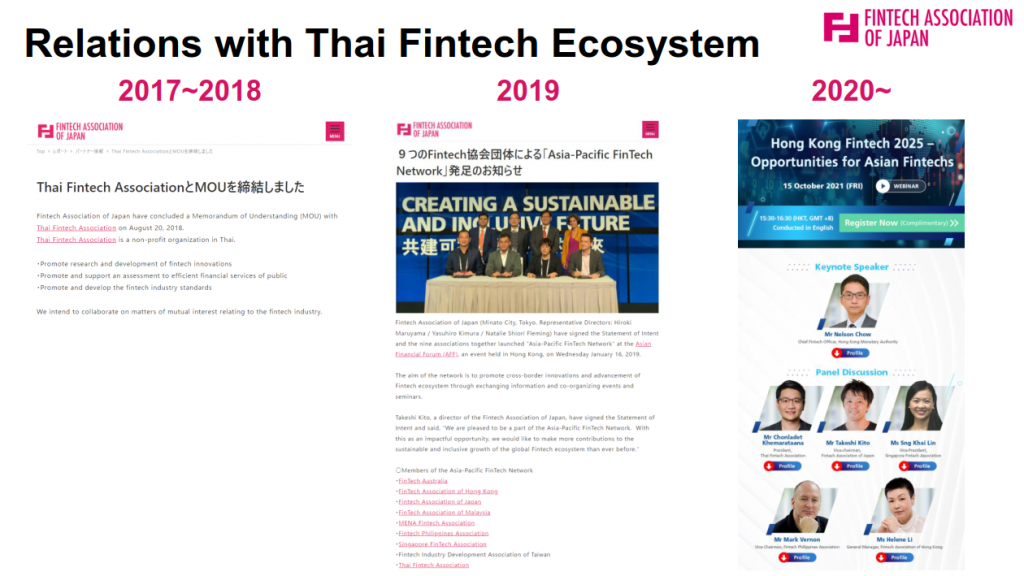

เราได้มีการติดต่อกับสมาคม FinTech ไทยตั้งแต่ประมาณ ค.ศ. 2017 และในเดือนสิงหาคม ค.ศ. 2018 จึงได้ลงนามในบันทึกความเข้าใจ (MOU) จากนั้นก็ได้ไปเยือนสำนักงานในอาคารเคเอ็กซ์ (KX) อยู่หลายครั้ง

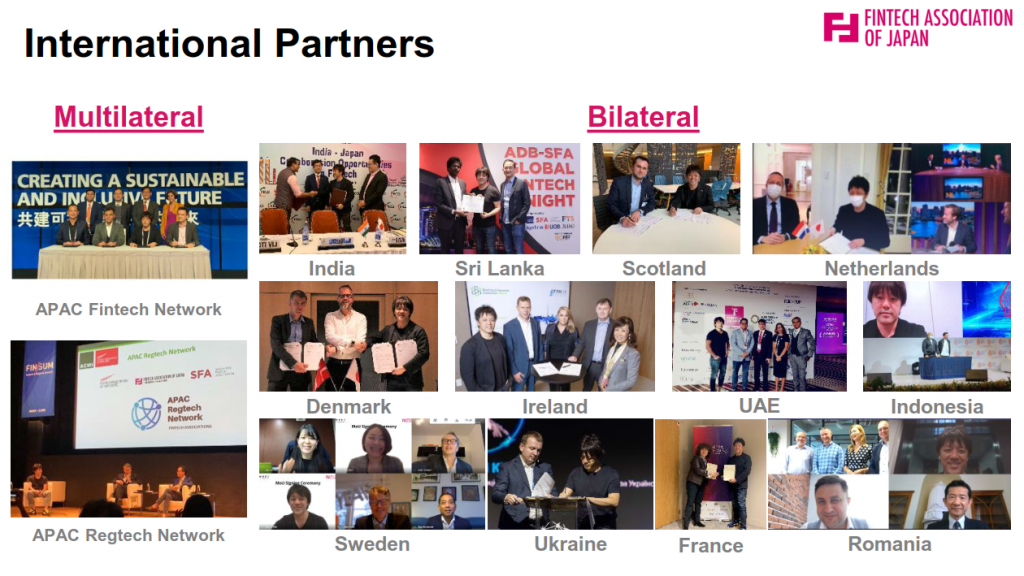

นอกจากนี้ ในค.ศ. 2019 สมาคม FinTech 9 ประเทศในภูมิภาคเอเชียแปซิฟิกได้รวมตัวกันเพื่อเปิดตัวกรอบความร่วมมือพหุภาคีที่เรียกว่า APAC Fintech Network และเห็นพ้องกันในเรื่องข้อตกลงความร่วมมือเพื่อทำให้องค์การภูมิภาคเอเชียแปซิฟิกว่าด้วยการรับรองระบบงาน (APAC) ก้าวหน้าไปด้วยกัน โดยสมาคม FinTech ประเทศญี่ปุ่น FAJ และสมาคมวิชาการและเทคนิคไทย-ฝรั่งเศส TFTA (Thai-French Technical Association) ก็เข้าร่วมเป็นสมาชิกที่นี่เช่นกัน

หลังการแพร่ระบาดของเชื้อไวรัสโควิด-19 ใน ค.ศ. 2020 ได้มีการเปลี่ยนสถานที่ในการดำเนินกิจกรรมไปอยู่บนดิจิทัลและยังคงดำเนินกิจกรรมต่อไป เช่น ตัวแทนของสมาคม FinTech แห่งประเทศไทย ญี่ปุ่น สิงคโปร์ ฮ่องกง และฟิลิปปินส์ ซึ่งเข้าร่วมใน APAC Fintech Network เมื่อปีที่แล้ว ได้จัดการอภิปรายขึ้นในรูปแบบออนไลน์

สมาคม FinTech ประเทศญี่ปุ่นหวังจะได้ร่วมมือในเรื่องระบบนิเวศของไทยได้มากยิ่งขึ้นต่อไป หากในอนาคตมีการผ่อนคลายข้อจำกัดด้านการเดินทางการเนื่องจากการระบาดของเชื้อไวรัสโควิด-19 โดยมีรายละเอียดความร่วมมือดังต่อไปนี้

1. ส่งเสริมการเจรจาระหว่างหน่วยงานกำกับดูแลและรัฐบาลที่จำเป็นสำหรับการเชื่อมโยง regulatory sandbox และ digital sandbox/API exchange โดยมีวัตถุประสงค์เพื่อสร้างกฎระเบียบและความสามารถในการทำงานร่วมกันของโครงสร้างพื้นฐานที่เกี่ยวข้องกับธุรกรรมทางการเงินข้ามพรมแดนและการกระจายข้อมูลระหว่างประเทศไทยและญี่ปุ่น

2. ในระดับของภาคเอกชน จะมีการจับคู่ธุรกิจที่ส่งเสริมธุรกรรมทางการเงิน เช่น การชำระเงินข้ามพรมแดน

3. ในสายงานเอกเทศ มีการส่งเสริมการสนับสนุนบริษัทขนาดกลางและขนาดเล็กในประเทศไทยและญี่ปุ่นโดยร่วมกันดำเนินการแก้ไขปัญหาที่เกี่ยวข้องกับสินเชื่อหมุนเวียนธุรกิจ (Supply Chain Finance) และสินเชื่อการค้าต่างประเทศ (Trade Finance) จากการที่ประเทศไทยและญี่ปุ่นมีความเชื่อมโยงอย่างใกล้ชิดจากการเป็นห่วงโซ่อุปทานที่มีศูนย์กลางอยู่ที่อุตสาหกรรมการผลิต

สมาคม FinTech ประเทศญี่ปุ่นมองเห็นความเป็นไปได้หลายอย่างนอกเหนือจากที่ระบุไว้ที่นี่ ตัวอย่างเช่น อาจมีการกล่าวถึงการจัดการกับปัญหาทั่วไปที่เหมือนกัน อาทิ อัตราการเกิดที่ลดลงและการเข้าสู่สังคมผู้สูงอายุ เราจะหารือเกี่ยวกับวิธีการร่วมมือในปัจจุบันระหว่างไทยและญี่ปุ่นกับผู้คนในอุตสาหกรรม FinTech และอุตสาหกรรมเทคโนโลยีในประเทศไทยและร่วมกันทำงานเพื่อความร่วมมือและการพัฒนาระบบนิเวศของทั้งสองประเทศต่อไป

บทความนี้เป็นเพียงส่วนหนึ่งของความรู้ด้านเทคโนโลยี FinTech เท่านั้น หากสนใจเรื่องราวเกี่ยวกับ FinTech เพิ่มเติม สามารถเข้าชม VDO บรรยายตัวเต็มจาก คุณภาวุธ พงษ์วิทยภานุ ได้โดยคลิกที่ Link นี้

SHOW CASE

Related Articles

RECOMMEND

-

【Manufacturing DX】ปฏิรูปการบริหารด้วยวิธีการ “แสดงให้เห็นภาพ” สำหรับไซต์การผลิต -เพื่อช่วยลดข้อผิดพลาดการบันทึกข้อมูลหรือลดขั้นตอนการทำสำเนา

บริษัท CIMTOPS Corporation ก่อตั้งปี 1991 ให้บริการซอฟต์แวร์สำเร็จรูปที่ทำขึ้นมาเป็นพิเศษเพื่อปรับปรุงการทำงานโดยเฉพาะวงการอุตสาหกรรม ได้คิดค้น “DIRECTOR6” ที่มีฟังก์ชันการจัดตารางหรือจัดการกระบวนการ และ “i-Reporter” เพื่อจัดการทำให้งานเป็นแบบไร้กระดาษสำหรับในที่ทำงาน ในปี 2015 ได้ขยายการให้บริการในไทย

10.06.2024

-

【Manufacturing DX】จำเป็นต้องรีบเปลี่ยนแปลงเพื่อปรับตัวให้เข้ากับการเปลี่ยนแปลงของตลาด นอกจากนี้ยังมีเสียงกล่าวว่า “ลดเวลาในการหาแบบแปลนได้ถึง 95%”

ถึงแม้แบบแปลนที่จำเป็นในไซต์การผลิต จะมีเอกสารกระดาษหรือไฟล์ PDF ที่จัดเก็บไว้มากมาย แต่ไม่สามารถค้นหาได้อย่างมีประสิทธิภาพเมื่อต้องการใช้งาน รู้ตัวอีกทีก็ผ่านไปหลายสิบนาทีแล้ว คุณเคยเจอสถานการณ์แบบนี้หรือไม่?

10.06.2024

-

Informatica และ Databricks ขยายขีดความสามารถของข้อมูล AI

Informatica หรือ บริษัทพัฒนาซอฟต์แวร์สัญชาติอเมริกัน ผู้นำด้านการจัดการข้อมูลบนคลาวด์ระดับองค์กร ได้ประกาศร่วมมือกับ Databricks หรือ บริษัทข้อมูล การวิเคราะห์และปัญญาประดิษฐ์ โดยมีเป้าหมาย คือ การรวบรวมความสามารถของแพลตฟอร์ม Intelligent Data Management Cloud (IDMC) ที่ขับเคลื่อนด้วย AI ของ Informatica และแพลตฟอร์ม Databricks Data Intelligence

14.06.2024